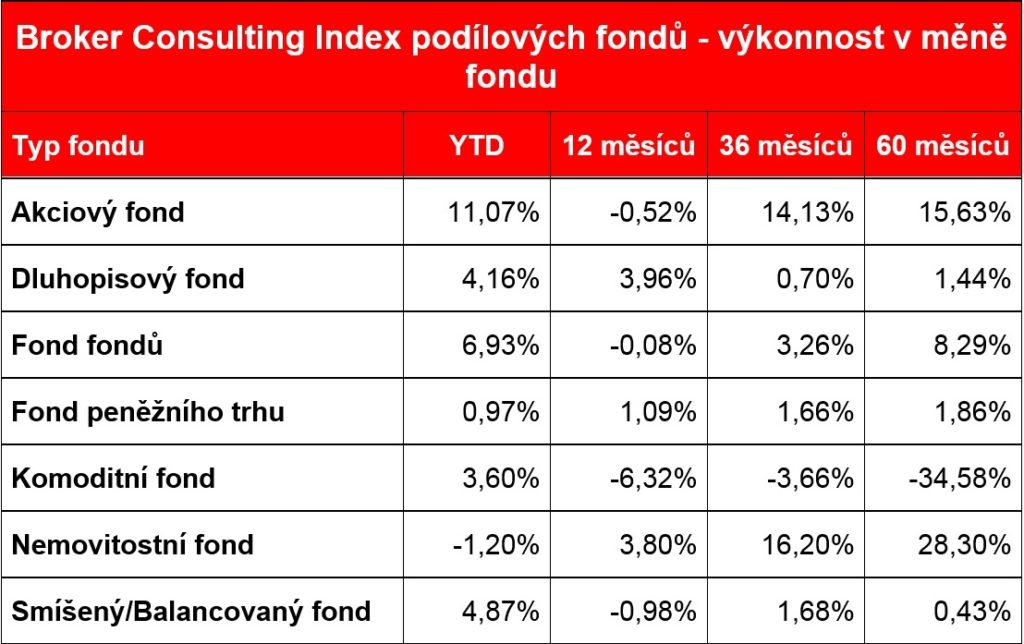

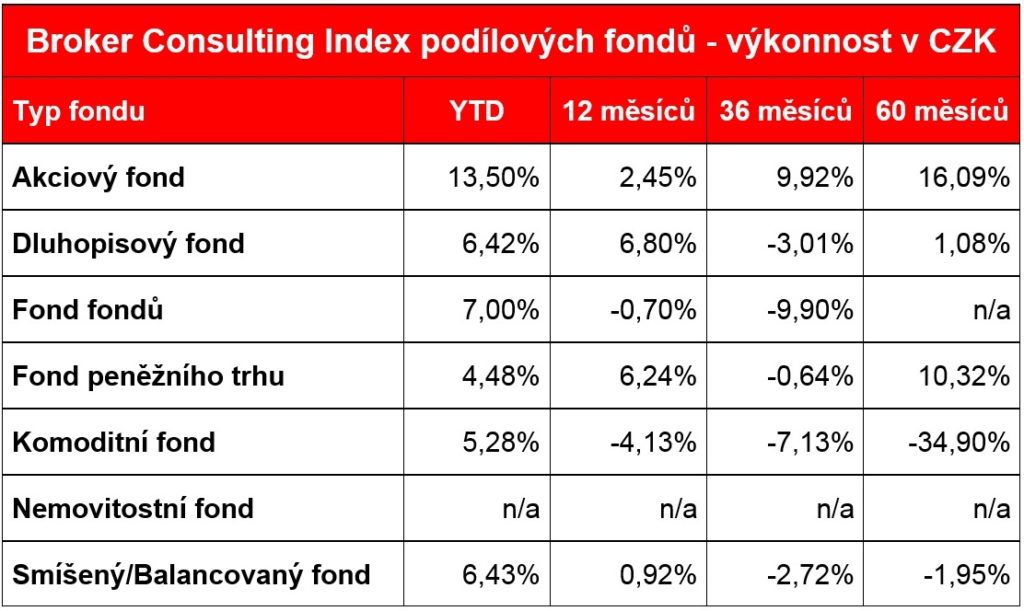

Podílovým fondům se od začátku roku dařilo dobře. Nevětší nárůst si připsaly akciové fondy, a to 13,5 procenta v CZK. Pozadu nezaostaly ani fondy fondů (růst 7 %), smíšené/balancované fondy (meziročně + 6,43 %) a dluhopisové fondy (nárůst 6,42 %). Vyplývá to z dat Broker Consulting Indexu podílových fondů za srpen 2019.

„I když se trhům od začátku roku dařilo dobře, z hlediska vývoje na za měsíc srpen se pro globální akciové trhy jednalo o prozatím nejhorším měsíc od začátku roku, kdy jsme byli svědky zvýšené volatility a poklesů. Podobné poklesy, jako ty srpnové, můžeme ale sledovat téměř každý rok. Pro trhy a také pro ekonomiky platí, že po vzestupu následuje pád a po pádu přichází zase růst,“ komentuje vývoj Martin Novák, hlavní analytik Broker Consulting.

Důležitou, ne však jedinou příčinou poklesů a zvýšené kolísavosti v srpnu byla stále se vyostřující situace mezi USA a Čínou. Začátkem měsíce Donald Trump oznámil zavedení nových cel. Od 1. září se měla cla vztáhnout na téměř veškeré dosud nezatížené dovážené zboží z Číny do USA. Situace se v průběhu srpna vůbec nezlepšovala, až koncem měsíce Čína pro jistotu oznámila odvetná opatření v podobě celních tarifů ve výši 5 a 10 % na zboží americké. Na to Donald Trump reagoval oznámením dalšího navýšení cel, a to o 15 %, která platí o 1. září 2019.

„Neustálé dohadování se mezi USA a Čínou, kterému se začalo říkat „Obchodní válka“ je žhavým tématem již déle než rok a na příměří v podobě uzavření dohody to příliš nevypadá. Od původního záměru USA snížit dovoz z Číny a tím snížit přebytek (z pohledu Číny) v obchodní bilanci jsme se dostali do situace, kdy si dvě největší ekonomiky zavádějí cla na zboží a hrozí, že podobná aktivita strhne i ostatní státy. Akciové trhy jsou pak poměrně citlivé směrem dolů na negativní zprávy a vývoj ve vztazích mezi USA a Čínou,“ komentuje situaci hlavní analytik Novák.

Co se také děje na trzích?

Investoři se stahují či přeskupují svá portfolia a to se projevuje na dluhopisových trzích. Na dluhopisových trzích zase můžeme sledovat od začátku roku trend, kdy výnosy dluhopisů klesají (tedy jejich ceny rostou) a dostávají se na rekordně nízké úrovně.

Novák k tomu dodává: „Záporný výnos do splatnosti pak už není jen teoretický příklad z makroekonomických knížek, ale v případě německých nebo japonských dluhopisů realita. V praxi to znamená, že investoři vlastně platí vládám za možnost jim půjčit a koupit si jejich dluhopisy. Tato situace, ale není normální. Projevuje se to také na dlouhém konci dluhopisové křivky, která je klesající (inverzní). To znamená, že výnos dluhopisu s kratší splatností je vyšší než výnos dluhopisu s dlouhou splatností a to není normální. Z teoretické a i z praktického pohledu, když se vzdávám svých peněz na delší dobu, měl bych očekávat a chtít vyšší výnos. Někteří analytici a i obchodní systémy v tomto stavu pak vidí jasný signál začínající krize.“

Co nás čeká?

V září se očekává, že Evropská centrální banka oznámí možné další uvolnění měnové politiky v podobě ještě nižších záporných sazeb, nebo v podobě obnovení nákupu dluhopisů. Na konec října je naplánován termín odchodu Velké Británie z Unie. Na to, jakou formou Velká Británie odejde z EU a jaký vliv to bude mít na vývoj na finančních trzích, si budeme muset počkat, jelikož odchodové tanečky už spíše než cokoliv jiného připomínají telenovelu plnou nečekaných zvratů. Nesmíme také zapomenout na situaci mezi USA a Čínou, protože její vývoj má značný vliv na finanční trhy. Nadále tedy můžeme očekávat výkyvy na trzích.

„Běžný investor by ale neměl podléhat panice. V dlouhodobém horizontu můžeme pozorovat kladný vývoj, kdy jednotlivé fondy vykazují nárůsty. Právě dlouhodobost je základním pravidlem úspěšného investora. Podlehnutí každému výkyvu trhu vede ke zbytečným ztrátám,“ uzavírá Martin Novák.